【2012年5月21日 |

カテゴリー:会計ソフト導入 |

松田税理士事務所

】

|

| Kyoto,Japan |

当事務所のメインの会計ソフトは、エプソンの財務応援です。この「財務応援」という会計ソフトは税理士業界では有名ですが、一般的にはあまり知られていないようです。やはり、会計ソフトというと「弥生会計」が有名で、ほとんどの人は一度は聞いたことがあるのではないでしょうか。 税理士業界でも弥生会計をメインの会計ソフトとして使っている事務所は結構多いかと思います。

実は弊事務所でもサブの会計ソフトとして弥生会計は使っています。しかし、今後もおそらくメインの会計ソフトとして使うことはないでしょう。 なぜ、ここまで有名なソフトである弥生会計をメインの会計ソフトとして使わないのか、その理由を一般事業会社の視点ではなく、会計事務所視点で書いてみることにしました。

弥生会計は一般事業会社向けの会計ソフト

これは弥生株式会社の営業マンに聞いた話なのですが、弥生会計はもともと会計事務所向けではなく、一般事業会社向けに作られたソフトだそうです。 もちろん、現在は、弥生会計AEという会計事務所向けのソフトも販売されています。しかし、基本設計が一般事業会社向けなので、会計事務所が毎日ハードに使うには、実際にいろいろな面で 使いにくいと思うことがあるのです。また、消費税の機能も他の(会計事務所向けの)専用ソフトと比べて若干弱い気がします。

|

| l’Opéra de Paris |

現在、民主党政権よる消費税率引き上げ法案について、審議が行われているようです。内容は周知の通り、14年4月に税率を8%、15年10月に10%に引き上げるものです。

自民党も当面10%への増税を表明しており、近い将来日本の消費税率が5%から大幅に増税するのは間違いないといっても過言ではないと思います。

その是非はともかく、本日のエントリーでは、日本の消費税制度が抱える益税と逆進性という2つの問題点について簡単に書いていきたいと思います。

益税問題

消費税を課税される事業者を「消費税課税事業者」といいます。そして、該当する事業者(つまり、消費税を納める必要のある事業者は)は、基準期間(法人は前々年事業年度、個人事業者は前々年)の課税売上高が1000万円超とされています。(*1)

例えば、3月決算の会社ならば、平成22年3月期決算で課税売上高が1000万円を超えると、平成24年3月期決算(平成23年4月〜平成24年3月)において、消費税課税事業者になります。

【2012年5月4日 |

カテゴリー:日常 |

松田税理士事務所

】

GW、皆さん如何お過ごしでしょうか。今年のGWはなんか天気がイマイチですね。大阪だけでしょうか。

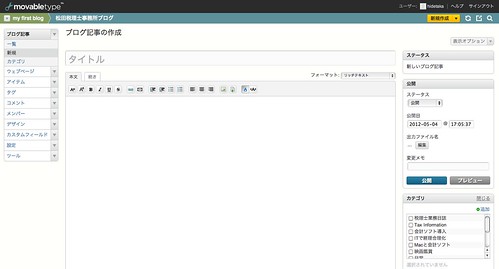

さて、本日のエントリーはブログエディターについて書いていこうと思います。このブログは、MovabkeTyepeで運営しているころは先日のエントリーで書きました。 このMovabkeTypeでブログを書く時は、投稿画面から文字を入力していく仕様となっています。こんな感じです。

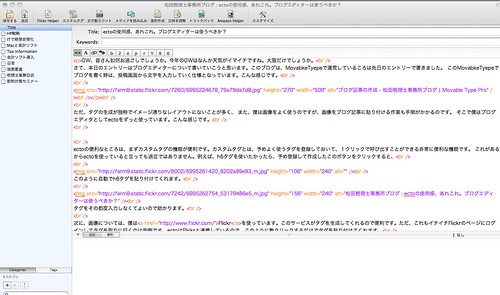

ただ、タグの生成が独特でイメージ通りなレイアウトにならないことが多く、 また、僕は画像をよくブログ記事に挿入するのですが、この画像をブログ記事に貼り付けるという作業も手間がかかるのです。 そこでこれらを解決すべく、僕はブログエディタとしてectoをずっと使っています。こんな感じです。

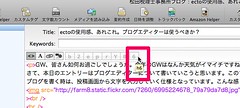

ectoの便利なところは、まずカスタムタグの機能が便利です。カスタムタグとは、予めよく使うタグを登録しておいて、1クリックで呼び出すことができる非常に便利な機能です。 これがあるからectoを使っていると言っても過言ではありません。例えば、h6タグを使いたかったら、予め登録して作成したこのボタンをクリックすると、

このように自動でh6タグを貼り付けてくれます。

【2012年4月27日 |

カテゴリー:税理士業務日誌 |

松田税理士事務所

】

© Alexandr Mitiuc

ブログを始めるときに、どんなブログサービスを使うのかというのは、長期的に運営するうえで非常に重要なことです。 なぜなら、後からそのサービス会社を変えるとなると、とても面倒な作業が必要だったり、または移行できないこともあります。ということで、本エントリーは、日本でブログするとしたらどこのサービスを使う?ということについて、書いていきたいと思います。ちなみに、僕はブログツールとしてMovableTypeというソフトウェアを使っています。MovableTypeには、有料版と無料版があります。

日本の主要なブログサービス

アメブロ(ameblo)

おそらく日本では、一番利用者が多いのではないでしょうか。僕もアカウントだけは持っています。 amebloの良い点として、読者がつきやすいという事です。ただ、読者といっても、あくまでアメブロにアカウントを持っている人同士の繋がりなので、ちょっと閉鎖的な気もします。 読者がつかないよりかはマシという考え方もありますが。

僕がアメブロを使っていない理由は、

- ブログ記事をエクスポートできない。他のサービスへ移行しようと思っても出来ません。「ブログ記事のエクスポート」機能がないとなかなか使いづらいです。

- 広告が邪魔です。広告を消すのに月額980円支払う必要があります。

- ドメインがサブディレクトリ型。アメブロのドメイン名は「http://ameblo.jp/利用者のアカウント名」となっています。サブディレクトリ型は一般的にSEOに弱いとされています。特に、グーグルの検索エンジンは、同じドメイン(http://ameblo.jp/~)でテーマが重複するブログがある場合は、上位2つのブログのにしか検索結果に表示されないようです。例えば、「東日本大震災 寄付金控除」というテーマの記事が、アメブロ内に100記事あっても、グーグルの検索結果に表示されるのは、上位2つのブログのみです。

- 独自ドメインが使えない。SEOを重視するとやはり、独自ドメインが一番いいのではないでしょうか。

その他の、ブログサービスとしては、

【2012年4月15日 |

カテゴリー:輸入ビジネス |

松田税理士事務所

】

|

|

Pont des amours,Annecy |

先日のエントリー「ネット輸入ビジネス業者が押さえておくべき会計処理あれこれ」では、 輸入の会計処理について俯瞰的に書きました。本エントリーでは、もっと個別的な観点から書いてみたいと思います。具体的には、輸入仕入に関する仕訳処理、勘定科目とその消費税区分についてです。前提条件として、消費税課税事業者であり、100%課税売上用仕入である場合の話です。

まずは、弥生会計、EPSON財務応援ともに「輸入仕入」という勘定科目を新たに作成します。(勘定科目の作成は必須ではないですが、国内仕入とは別科目で管理されることをお勧めいたします。)

税抜処理を選択している場合・・・弥生会計

|

勘定科目 |

消費税設定項目 |

内 容 |

|

輸入仕入 |

課税対象輸入本体 |

商品本体 |

|

輸入仕入 |

課税対象輸入本体 |

関税 |

|

仮払消費税 |

課税対象消費税4% |

消費税 国 4% |

|

仮払消費税 |

地方消費税貨物割 |

消費税 地方税 1% |

|

輸入仕入 |

課税対象輸入本体 |

通関料(郵便事業株式会社) |

税込処理を選択している場合・・・弥生会計

|

勘定科目 |

消費税設定項目 |

内 容 |

|

輸入仕入 |

課税対象輸入本体 |

商品本体 |

|

輸入仕入 |

課税対象輸入本体 |

関税 |

|

輸入仕入 |

課税対象消費税4% |

消費税 国 4% |

|

輸入仕入 |

地方消費税貨物割 |

消費税 地方税 1% |

|

輸入仕入 |

課税対象輸入本体 |

通関料(郵便事業株式会社) |

では、次に弊事務所でメインで使っている会計ソフト、エプソンの財務応援の場合です。

【2012年4月10日 |

カテゴリー:輸入ビジネス |

松田税理士事務所

】

|

|

Versailles,France |

弊事務所には、ネット輸入ビジネス業者のお客様が比較的他事務所よりは多いかと思います。そのため冒頭の命題に関する質問をよく受けています。ebayや海外のネットショップから仕入れるケースなどは、特殊なお金の流れになるのでいろいろと注意することがあります。ということで、本エントリーは、ネット輸入ビジネス業者の会計処理について書いていきたいと思います。

*このエントリーで使っている「輸入ビジネス事業者」とは、法人が海外のネットショップやebayで商品を仕入れ、 日本へ輸入し、日本国内のネットショップやヤフオクで販売する事業者のことを指しています。

仕入れ時に利用する個人名義のクレジットカードについて

法人でも海外のネットショップやebayからの仕入れは、個人名義のクレジットカードで行われることが多いようです。その際、セキュリティ等の関係から決済はpaypal経由で行うことが一般的かと思います。そして、paypalに登録されるクレジットカードは、多くの場合は個人名義です。 そこで問題となるのが、仕入れ代金の支払(決済)は、法人口座ではなく、個人口座から引き落とされるということです。なぜなら、クレジットカードの引き落とし口座が個人口座になっているからです。しかし、通常は法人が行う仕入れ代金の支払いというのは、法人口座から支払うのが一般的です。

税務上の解決策として、その月のカード明細書の中から、仕入れ代金等の合た金額を、引き落とし日に法人口座から個人口座へ同額を振替えることをお勧めします。(現実的には、カード決済代金には仕入れ代金のほか転送業者へ支払う手数料などを含んでいるので、それら事業で要した合計金額を引き落とし日に法人口座から個人口座へ振替えるのが分かりやすいと思います。)

また、クレジットカードの利用限度額や利用するマイレージバンクのサービス等の理由から、数種類のカードを利用することが一般的だと思います。その際は、カード種別ごと、引き落とし日ごとに処理することになります。特に理由がない、給与以外の法人口座から個人口座への出金は「認定賞与」となります。それを回避するためにも、きちんと証拠を残しておくことが重要です。

【2012年4月4日 |

カテゴリー:税理士業務日誌 |

松田税理士事務所

】

|

|

passage de cottin,Paris |

弊事務所には他税理士事務所から移ってくるお客様が多くいらっしゃいます。変更の理由は、主にそれまで契約していた税理士事務所に不満を抱えてのことです。その理由は千差万別です。実際に契約してサービスの提供後にはじめてそのミスマッチに気づくのかもしれません。

また、初期の契約時や税理士事務所を探す際に、「依頼者側」が何を基準にして税理士事務所を選べばいいのか分からない、ということもよく聞きます。税理士事務所の選別基準がどこにも公開されていないので、それは仕方がないのかもしれません。

本エントリでは、これから税理士事務所を探そうと考えている依頼者の立場から「税理士事務所の選び方」について書いていきたいと思います。

担当者は、税理士資格保有者か無資格職員か

税理士事務所の不満のもっとも多い理由の一つに「担当者が頼りない」ということをよく聞きます。弊事務所に移ってくるお客様の大部分がこの理由によるものです。

特に、大規模事務所によくあるのが、お客様につく担当者が税理士資格保有者ではなく無資格の職員であるということです。無資格の職員であっても、非常に経験豊富で頼れる人がいるのも事実なので一概にダメとは言えません。

しかし、現場経験の浅い担当者がつくことも珍しくありません。また、その割り当てられる担当者が経験豊富かどうかは、依頼者側には分かりにくく、税理士事務所側の都合で決まるのが普通です。

また、OJT(On the Job Training)が事務所内ではなく、実際のお客様との業務の中で行われているということもあります。つまり、当たりハズレがあるのだと思います。ただ、税理士事務所と契約するのだから、担当者は税理士資格保有者であるべきというのが私の考えです。

高品質のサービスを継続的に求めるのならば、税理士資格保有者が担当者としてつく税理士事務所と契約するのがよいのかもしれません。

【2012年3月29日 |

カテゴリー:日常 |

松田税理士事務所

】

|

|

Nice,FRANCE |

今年の正月にNHKスペシャルで「エベレスト〜世界最高峰を撮る〜」という番組を放送していました。とても感動した番組でしたが、録画するのをすっかり忘れてしまってました。もう一度見てみたいので再放送していないかとホームページなどをチェックしていました。 そこで、「NHKオンデマンド」で配信していないか確認したところ、やはり配信されていました。このサービス、結構世の中では知られているようですね。登録会員は2012年1月現在で79万人もいるのですね。

NHKオンデマンドでは、一番組当たり105円から見ることができ、 また月額945円プランというのもあるようです。今回は「エベレスト」の番組だけを見たかったので、とりあえず会員登録して210円を支払って試しに観てみることにしました。僕は光インターネットの環境で見たのですが、非常に綺麗な映像を快適に見ることが出来ました。ただ、WIAMXだとそこまで快適には見ることができませんでした。やはり、ブロードバンド環境は必須のようです。

その他にも、福山雅治さんが案内役をしている番組「ホットスポット」も配信していました。これも昨年、見たいと思っていながら見逃していた番組です。

この番組は彼が世界各地(主に途上国や未開拓地)を訪れ、自然やその地域の生き物を紹介する番組です。近いうち、是非見てみようと思っています。支払いは、カード決済のほか、Yahoo!ウォレットにも対応しているようです。

この配信サービスですが、事業としてみた場合おそらく赤字なのでしょうね。民間では、このようなサービスを提供するのは難しいのではないかと思います。 やはりNHKという公共放送だからこそ出来ることなのでしょうか。サービス自体は便利で素晴らしいと思いました。月額945円プランにも加入しようと検討しているのですが、通常の受信料に加えて、さらに料金を払うのはちょっと躊躇してしまいます。

ただ、このサービスはどのような人をターゲットとしているのでしょうか。見たい番組なら、予め時間を確認してその時間に番組を見ます。外出等で見ることができない場合は、DVD録画などで対応します。

|

|

Minoo,OSAKA |

僕自身、全ての人に税理士資格の取得と独立開業をお勧めするわけではありません。 企業という組織の中で働くことが合っている人もいます。終身雇用の崩壊が言われて久しいですが、僕の大学時代の友人や、以前勤めていた会社(大企業の子会社)の友人を見ていると やはり日本はまだまだ終身雇用が根強い国なんだと感じています。そして、大企業のような組織の中で、充実した研修制度や福利厚生に囲まれ、そのうえで安定した生活を確保できることは非常に恵まれた職場環境なのだと思います。

しかし、意に沿わない異動や転勤、反りのあわない上司、過酷な残業、熾烈を極める出世競争、納得のいかない多くの事柄、ミスマッチ就職、組織での人間関係や職場環境からくるストレスなど、サラリーマンにも多くのリスク要因が待ち構えています。30年〜40年その環境に身を置くことは、人によっては自分らしく、人間らしく生きることが困難だと考える人もいるかもしれません。

一方、手に職を付け、自らの能力と技術で比較的自由にマイペースで働いていくこともまた職業の選択においては有用であると思います。

日本でもヨーロッパ流のワークライフ・バランスの考え方がある程度浸透し、インターネット環境の発達や職業観の変化等によって、ますます「脱組織・脱サラリーマン」の傾向は今後も続くのではないかと考えています。

本エントリーでは、なぜ多くの国家資格の中から「税理士資格」なのかを簡単に書いていきたいと思います。

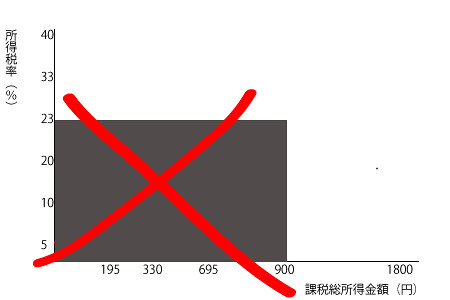

先日の「日本の所得税率は超過累進税率」のエントリーで「所得税の速算表」の図を掲載してましたが、その中に「控除額」という欄がありました(下図参照)。この意味について、ご質問が来ましたのでせっかくなのでご説明しようと思います。

超過累進税率の下では、900万円の所得の人の税額は、900万円×23%=2,070,000ではないことは、先日のエントリーでご説明しました(下図参照)。

日本は超過累進税率なので、900万円の所得の人はA~Dの合計が所得税額となることもご説明しました。