4月に「副業がばれるその理由とは?(その1)」という記事を書きました。

この時は、給与所得と事業所得のケースについて書きました。

では、今回は2カ所とも給与所得であるケースを書いてみたいと思います。つまり、主たる勤務先A社と従たる勤務先B社について、B社が副業のケースです。

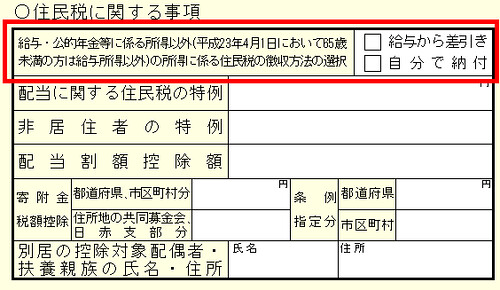

一番よくある誤解は、確定申告の際に第2表(裏面)の住民税に関する事項の欄(上写真の赤枠参照)にチェックするというもの。ただし、これは厳密に言うと間違いです。

© わかめや – Fotolia.com

確定申告時期にはよく「副業が会社にバレないためにはどうすればいいのでしょうか?」

といった質問が多く私の元には寄せられていました。

そんな時私は、いつもこう言ってます。「原則として会社が副業を禁じている限り、すべきではないですよ。」と。 しかし、様々な家庭の事情等で、どうし ても副業をせざるを得ない人たちがいるのも事実です。

会社に隠れて副業をしている人は皆「勤務先に知られたくない。」と言います。それは、会社の就業規則で「業務専念義務」が定められているため、仮 に副業がバレてしまうと処分等が課せられてしまうからです。

では、副業が会社にバレるのはどういったケースなのでしょうか。

東日本大地震の影響はまだまだ落ち着くこともなく、未だ予断を許さない状況が続いています。一方、各方面で義援金の提供が行われています。

当事務所では、お客さんから寄付金控除について、いろいろと聞かれることが多かったので、この機に「寄付金控除」について書いてみたいと思います。今回は法人でなく個人の方が寄付金を行った際の税制上の取り扱いについて書いてみたいと思います。

寄付金控除とは

今回の地震で個人が寄付をした場合の具体的な取り扱いですが、「寄付金を行った人の、その年の(ここでは平成23年です。)総所得金額の40%を限度として、寄付金から2千円を控除した金額が、寄付金控除の対象となります。

例として、10000円の寄付をした場合は、

10000円ー2000円=8000円となり、この8000円が寄付金控除の対象金額になります。