先日の「日本の所得税率は超過累進税率」のエントリーで「所得税の速算表」の図を掲載してましたが、その中に「控除額」という欄がありました(下図参照)。この意味について、ご質問が来ましたのでせっかくなのでご説明しようと思います。

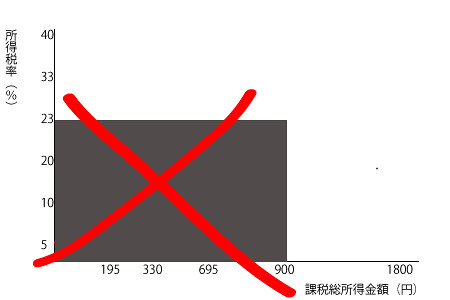

超過累進税率の下では、900万円の所得の人の税額は、900万円×23%=2,070,000ではないことは、先日のエントリーでご説明しました(下図参照)。

日本は超過累進税率なので、900万円の所得の人はA~Dの合計が所得税額となることもご説明しました。

超過累進税率とは

課税総所得金額の区分ごとに税率を設定し、その区分した税率を適用し、また超過する分については、その超過金額に対してその区分の税率を適用する税率システムを「超過累進税率」といいます。(この説明だけでは、さっぱりチンプンカンプンですね。書いている自分もさっぱりです。なので、実際に具体例を用いてご説明していくことにします。)

日本の所得税率

日本では、平成19年から6段階の税率になっています。

【所得税率速算表】

|

課税される所得金額 |

税率 |

控除額 |

|

195万円以下 |

5% |

0円 |

|

195万円超~330万円以下 |

10% |

97,500円 |

|

330万円超~695万円以下 |

20% |

427,500円 |

|

695万円超~900万円以下 |

23% |

636,000円 |

|

900万円超~1,800万円以下 |

33% |

1,536,000円 |

|

1,800万円超~ |

40% |

2,796,000円 |

東日本大地震の影響はまだまだ落ち着くこともなく、未だ予断を許さない状況が続いています。一方、各方面で義援金の提供が行われています。

当事務所では、お客さんから寄付金控除について、いろいろと聞かれることが多かったので、この機に「寄付金控除」について書いてみたいと思います。今回は法人でなく個人の方が寄付金を行った際の税制上の取り扱いについて書いてみたいと思います。

寄付金控除とは

今回の地震で個人が寄付をした場合の具体的な取り扱いですが、「寄付金を行った人の、その年の(ここでは平成23年です。)総所得金額の40%を限度として、寄付金から2千円を控除した金額が、寄付金控除の対象となります。

例として、10000円の寄付をした場合は、

10000円ー2000円=8000円となり、この8000円が寄付金控除の対象金額になります。