【2017年8月22日 |

カテゴリー:IT仕事術 |

松田税理士事務所

】

税理士の仕事していると、業務上必要なツールを業者に注文することが多々あります。例えば封筒、名刺、印鑑などなど。そして、それらのどれもが、業者の言い値で通っているのが実情です。つまり、「うち(業者)でしか作れないだろう」という前提で高額な値段を設定しているのでしょう。しかし、今の時代ITツールを使えば、簡単に作ることができます。私はAdobeのIllustrator(イラストレーター)というソフトを使っていろいろと業務に必要な事務所用品を作成、注文してきました。

本日のエントリでは「もう業者に頼まない!」シリーズの第一弾として、複写式シートを作ったときの経緯を解説したいと思います。複写式シートというのはお客様から何か資料等を預かった時に「確かに預かりました」という預り証です。お客様と弊事務所がそれぞれ保管することになるので複写式になります。しかし、この複写式シートがなかなか売っていません。たとえ売っていてもおそらく高いと予想されます。

【2017年8月18日 |

カテゴリー:IT仕事術 |

松田税理士事務所

】

税理士には「税理士電子証明書」という税理士資格者だけに提供される電子証明書があります。通常は、この電子証明書を使って、お客様の確定申告の際、電子署名して代理送信(電子申告)することになります。

しかし、マイナンバーカードでも電子署名して代理送信することは可能です。では、なぜ税理士専用の電子証明書が存在するのか?という疑問が浮かび上がるのですが、それは「税理士であることを証明するため」という理由なのは当然のこととして、その他にも、その創設の経緯には大人の事情などもいろいろとあったようですが、今回のエントリーでは触れないことにしたいと思います。

現在は、第4世代の税理士電子証明書を利用することになります。この電子証明書は1枚目に限り無料で配布され、その申請は今年の4月から始まっていました。つい、うっかり申請し忘れており、第3世代の電子証明書が利用不可になる7月31日時点で第4世代の電子証明書が手元にない状態でした。どうしても8月上旬に電子申告する必要があり、緊急避難的にマイナンバーカードで電子署名して代理送信しました。

本日のエントリーでは、マイナンバーカードで電子署名するためのパソコンの設定手順を書いていきたいと思います。税理士以外の方が、マイナンバーカードで電子署名する場合も、以下の手順と同じになります。

1.NFCポートソフトウェア(旧名称は、FeliCaポートソフトウェア)をインストールします。

私は、ソニーのRC-S380というICカードリーダーを使っているので、そのNFCポートソフトウェアをインストールします。

2.JPKIを利用するためには「PC/SCアクティベーター」をインストールします。

次に、ICカードリーダーを「e-Tax」などの公的個人認証サービス(JPKI)を利用するために必要な、PC/SC機能を使用可能にするPC/SCアクティベータ for Type Bをインストールします。

3.「利用者クライアントソフト」のインストール

公的個人認証サービスのサイトから「利用者クライアントソフト」をダウンロード、インストールします。

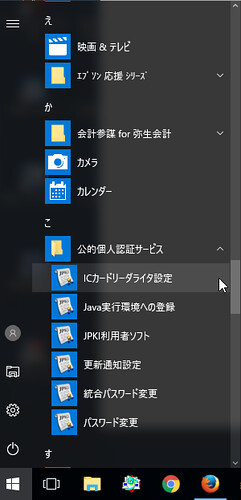

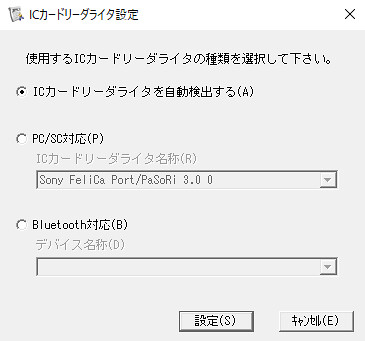

4.ICカードリーダライタの設定画面の確認

スタートから公的認証サービスにあるICカードリーダライタ設定をクリックします。

ICカードリーダライタを自動検出にする、にチェックがあることを確認します。(これでうまくいかない場合は、PC/SC対応にチェックします。)

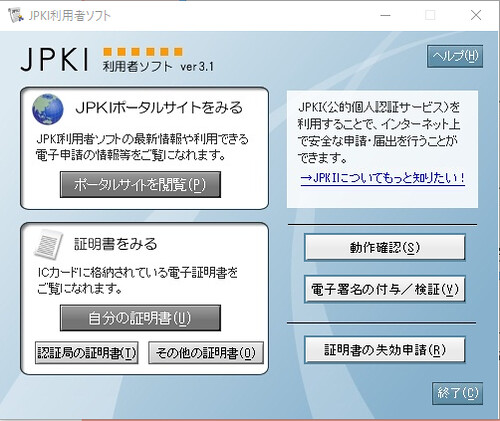

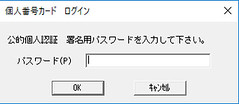

5.JPKI利用者ソフトの設定

スタートから公的認証サービスにあるJPKI利用者ソフトをクリックします。自分の証明書をクリックします。

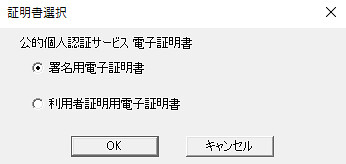

署名用電子証明書にチェックして、OKをクリックします。

電子証明書のパスワードを入力します。

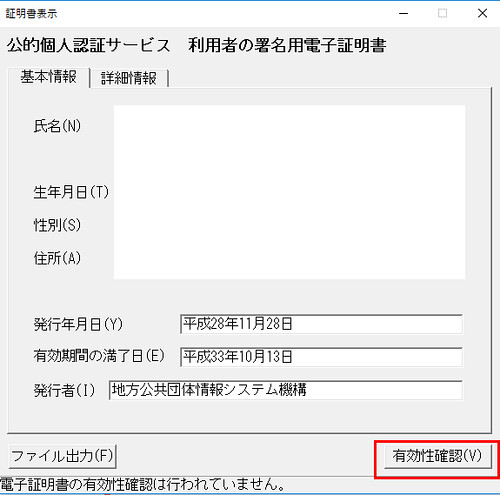

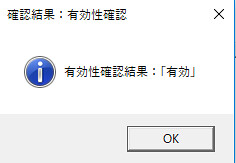

有効性確認をクリックします。

「有効」と表示されれば問題なく設定が完了しています。

6.パソコンを再起動します。

7.電子証明書の登録

電子証明書と自分の利用者暗証番号が紐付いていないとエラーになるので、e-taxソフトまたは市販の税務ソフトでマイナンバーカードの電子証明書を登録をします。エラーになり適正に電子申告が完了していなければ、無申告という非常に恐ろしい事態になります。必ずこの作業は行うことです。(今回のケースでは、第4世代の税理士電子証明書が届いた際には、再度、電子証明書の登録作業を行うことになります。)

以上で、マイナンバーカードで代理署名が可能となります。

*上記手順は、すでにパソコンにe-taxの設定が完了している場合の手順です。まだ設定しない場合は、国税庁のサイトを参照に、リンク先ページ内の手順①〜手順⑤の設定を完了させてください。

まとめ

電子申告すると、書類で確定申告するのに比べて添付書類が不要になったりと便利な面があるのですが、そもそも、その、前段階の設定自体がまだまだハードルが高いと言えそうです。また、2019年(平成31年)を目処に、マイナンバーカードでの電子申告がかなり簡素化される(*1)という国税庁の発表もあります。どのように簡素化するのか様子を見てみたいと思います。

*1 一部報道で、2019年度以降は電子証明書が不要になるとの記事がありますが、これは間違いで、電子証明書が不要になることはありません。

【2017年8月3日 |

カテゴリー:税理士業務日誌 |

松田税理士事務所

】

今年、顧問先様が本店移転されました。その際に、改めて本店移転することは大変なことだなと思ったので、備忘録としてエントリーを書いてみたいと思います。すべて弊事務所が行ったわけではなく、司法書士さん、代表者の方、そして私と共同して手続きを完了させました。それにしても、いろいろと大変でした。お客さんはもっと大変だったと思います。

1.登記

「変更登記申請書」の用紙で本店移転の手続きを移転後の管轄法務局で行います。同時に、代表者の住所変更の登記も行います。各様式は法務省の商業・法人登記の申請書様式からからダウンロードできます。本店移転の登記費用は同一市町村内の場合は30,000円、市外への移転の場合は60,000円です。代表者の住所変更の登記費用は10,000円です。司法書士さんに依頼する場合は、その報酬も発生してきます。印鑑カードの申請も移転後の法務局にて行います。

2.定款

本店所在地が、番地まで記載している場合には、定款の変更も必要になります。

3.住民税の特別徴収

「特別徴収所在地変更届出書」の用紙で移転前の市税事務所または市役所で手続きを行います。その際、謄本コピーの添付が必要になります。手元にある特別徴収の納付書はこれまで通り、移転前の市役所に納付となります。移転後の市役所へ納付するのは、翌年からとなります。

4.社会保険の移転手続き

「健康保険・厚生年金保険適用事業所所在地・名称変更(訂正)届」の用紙で、移転前の管轄年金事務所で手続きを行います。その際、移転後の本店所在地が記載された謄本コピーの添付が必要になります。移転前の年金事務所へ出向くか郵送等にて提出します。健康保険証については移行後に新しい保証証が届きます。その際、遅滞なく旧健康保険証を移転前の管轄年金事務所へ返却してください。年度更新のタイミングで手元に算定基礎届の書類が届いている場合は、その書類も移転前の管轄年金事務所へ提出することになります。

5.労働保険の移転手続き

「労働保険名称・所在地等変更届」の用紙で移転後の管轄労働基準監督署にて手続きを行うことになります。複写式の用紙なので、必ず労働基準監督署へ出向いての手続きとなります。原則として、謄本は必要ありません。移転前の管轄働基準監督署には何の手続きの必要はありませんが、年度更新のタイミングで手元に労働保険申告書が届いている場合は、その申告書は移転前の管轄労働基準監督署へ提出することになります。

6.雇用保険の移転手続き

5の労働保険の移転手続きが完了しましたら、「雇用保険事業主事業所各種変更届」用紙で移転後の管轄のハローワークへ行って手続きします。必ず、労働基準監督署へ行った後で行うことになります。添付書類は、代表取締役印、移転後の管轄労働基準監督署で交付される書類控え、移転前のハローワークで受領した雇用保険適用事業所設置届の控え。

7.国税関係

【移転前の管轄税務署】→以下の書類を提出します。謄本と定款等の添付書類は必要ありません。

(1)異動届出書

(2)消費税異動届出書

(3)給与支払事務所の廃止届出書

8.地方税関係

(1)府県税事務所→移転前と移転後の府県税事務所へ異動届出書を提出します。添付書類は、謄本と定款のコピー(但し、定款の本店所在地の変更がなければ定款は不要)。

(2)市税事務所または市役所→移転前と移転後の市税事務所または市役所へ異動届出書を提出します。添付書類は、謄本と定款のコピー(但し、定款の本店所在地の変更がなければ定款は不要)。

その他に封筒、名刺、表札等の作り直し、各関係先への挨拶状の作成、許認可事業を行っていれば、それに関しても手続きが必要になってきます。また、金融機関、電話、インターネット回線、水道、電気料金、リース、事務所契約、駐車場契約、車の車検証等の各手続きも必要になってきます。

とにかく、府(県)をまたいでの本店移転は膨大な手続きが必要になってきます。会社の物理的な引越し作業に加えて、これらの事をこなしていくことになるので、それなりに大変だと覚悟が必要になってきます。会社設立時の本店所在地の決定にあたっては、設立後気軽に本店移転はできないということを念頭に決めることが重要になってきます。

【2017年7月26日 |

カテゴリー:輸入ビジネス |

松田税理士事務所

】

「Amaonでの販売ができなくなり、結果クレジットカードの支払いができなくなったので会社をたたみます。」という内容のメールがつい昨日お客様から送られてきました。

ずっと資金繰りに窮していたので心配はしていたのですが、やっぱりというかとうとう会社の継続が難しくなる状況がきてしまいました。そのお客様は、海外のAmazonやebayなどのネットショップ等から商品を仕入れて日本国内のAmazonやヤフーショップで商品を販売していました。俗に「個人輸入ビジネス」や「転売屋」などと言われているようです。「個人輸入」とは言うものの法人形態で行っている人が多いようです。

約7〜8年くらい前に非常に盛り上がり出した業種です。「ネット個人輸入で誰でも儲けるセミナー」などが日本中の至る所で開催されていました。そこには「専業主婦でも簡単に月100万円!」「パソコン1台あればすぐに始めれます!」「世界中を旅しながら稼ぐことができます!」という触れ込みだったと思います。本屋で売られている、ebayやAmazonのネット個人輸入やネット個人輸出の本をめくると、いかにも誰かのサクセスストーリーが自分の手元にも転がり込んでくるような、そんな錯覚を覚えさせてくれます。

確かにコツを掴むと、一時的には月100万円の売上高を上げることも可能かもしれません。しかし、それを継続することが非常に難しいのです。儲かり出すとすぐに真似されてしまうからです。しかも、今どんな商品が売れているかは、専用ツールを使えば誰でも分かるのだそうです。であればなおさら誰でも真似をします。真似をされるとまた儲かる商品を見つけるのです。そしてまた真似され・・・ということの繰り返しです。常に走っているような状況が永遠と続いてしまうのです。そして、資金繰りにも頭を悩ませる事になります。夜も土日も、頭から仕事のことが離れることはありません。休日のレジャーも心から楽しめなくなってしまうのです。

「商売の要は仕入先にあり」

ネット個人輸出入販売が稼ぎ続けることが難しいことの原因を一言で言うと「仕入先と契約書を交わしていない」からです。「誰でも仕入れることができる場所で仕入れている」ということは「すぐに真似をされてしまう」ことを意味しています。例えば、ある人がAという儲ける商品をパソコンだけで見つけたとしても、他の誰かもその商品をパソコンだけで見つけることができるはずです。そして、その商品を販売している会社は、仕入れてくれる業者が多くなるほど売上高が上がるので、また契約書も交わしていないので誰にもでも売ってしまいます。

そもそもネット個人輸出入販売のビジネスモデルに問題があるのだと言えます。通常は、仕入先と流通ルート(その商品を自社以外に売らないこと)や価格などについてきっちりと書面にて契約を交わします。そのような契約書を仕入先と交わしていないので非常に厳しいビジネス形態と言えるかもしれません。しっかりした仕入先を確保していれば、魅力的な売り先は自ずとついてくるものです。しかし、その反対はないのです。まさに「商売の要は仕入先にあり」です。

税理士事務所泣かせの会計処理と税務処理

当事務所では、約5年くらい前から個人事業主でも法人でもネット個人輸出入販売のお客様の関与はしておりません。というのも、この業種特有な事象として、頻繁に仕入先が変わるので、内容確認のための作業が多くなってしまうということです。また、クレジットカードで仕入れるので仕訳処理数が半端なく多くなるということもあります。現在は、クラウド会計があるのでその点の大部分は解消すると思いますが。

一方、多くの会社は仕入先や売上先は毎月ほとんど同じなのです(つまり事業が安定しているということです)。なので、慣れれば数ヶ月で、クレジットカード明細や通帳の摘要欄から内容を類推できるのです。しかし、ネット個人輸出入販売はそうはいきません。初めての摘要語句が毎月発生することも珍しくなく、その都度確認する必要がでてきます。また、税務処理で言うと、IRS(アメリカ歳入庁)関連の書類の作成を依頼されることも珍しくありません。他のお客さんと比較して会社をたたむという頻度もそれなりに起こってしまい、そのような状況から当事務所としては関与自体を徐々にしなくなりました。

まとめ

一時期は本屋に行くと、ネット個人輸出入販売で儲ける本が本棚の最前列に並び、それなりに販売数も多かったように思いますが、今はほとんど新刊も出ていないようです。現在は、ブログをプラットフォームにして稼いだり、noteやvaluなどネットで稼ぐ方法がいろいろと出てきているのもその理由かもしれません。

貴社の強みは何ですか?技術力?商品力?これにすぐに答えることが出来ないと、会社の継続は非常に厳しいです。少なくとも一朝一夕に他社が追いつけないような技術力を有するか、他社が羨むような商品を独占販売することができれば、会社の継続はそれほど難しくはないと思います。

【2017年6月27日 |

カテゴリー:働き方 |

松田税理士事務所

】

フランス語を学習していることは外国語学習のススメーなぜフランス語を学習するのか?のエントリーで書きました。その理由は、一言で言うと「日本以外の価値観を知ることができ、その結果、自分自身の考え方の幅が広がる」というメリットがあることを力説しました。昨年に仏検準2級に合格し、さらに今年6月に2級を受験しましたが、こちらは予想通り不合格になりました。

フランス語を学習していることは外国語学習のススメーなぜフランス語を学習するのか?のエントリーで書きました。その理由は、一言で言うと「日本以外の価値観を知ることができ、その結果、自分自身の考え方の幅が広がる」というメリットがあることを力説しました。昨年に仏検準2級に合格し、さらに今年6月に2級を受験しましたが、こちらは予想通り不合格になりました。

【2017年6月7日 |

カテゴリー:IT仕事術 |

松田税理士事務所

】

「平成29年度税制改正の大綱を電子書籍kindleで読んでみました」のエントリーでは、iPad Proの利用価値としてkndleアプリを使って本を読むことを取り上げました。しかし、iPad ProはApple Pencilを併用してこそ、その利用価値があるということを日々実感しています。本日のエントリーでは、Apple Pencilについて書いていこうと思います。

税理士には年間36単位の研修受講の義務があります。通常は大きな会場で研修が開催されることが多いのですが、最近ではビデオ収録のある研修が増えていることもあり、わざわざ研修会場へ出向くことも少なくなりました。その際は、後日アップされた研修ビデオを事務所などのパソコンで視聴することになります。その時にもiPad ProとApple Pencilは欠かせません。

【2017年5月18日 |

カテゴリー:HP戦略 |

松田税理士事務所

】

同業者のブログはいろいろと見ているのですが、その中で「ブログで集客する」税理士が意外と多いことに気づきました。webでの集客方法はひとそれぞれやり方があるので、どれが良い悪いというのはないと思います。ただ、いろんな考えがある中で、改めて私がブログを書く目的や動機と集客web戦略について考えてみたので、その辺りを本日のエントリーで書いてみたいと思います。単に考え方のひとつとして「あ〜こういうやり方や考え方もあるんだな」くらいの軽い感じで読んでもらえたらと思います。

【2017年5月8日 |

カテゴリー:電子書籍 |

松田税理士事務所

】

前回のエントリー「calibreで税法条文の電子書籍を作成する方法」では、総務省提供の条文検索サイトの条文データから電子書籍を作成してcalibreで管理する方法まで解説しました。本日のエントリーでは、calibreの便利な利用方法を解説してみたいと思います。

calibreは電子書籍を作成することに加えて、E-books viewerという電子書籍ビューワーが付属しています。この便利な機能を使うことによって、わざわざkindleにデータを送ることなく、パソコン(MacでもWinでも)上で電子書籍を閲覧することができます。E-books viewerにはcalibreを有効活用すべく様々な機能が盛り込まれています。本日のエントリーでは、それらE-books viewerの機能について解説していきます。

【2017年4月28日 |

カテゴリー:電子書籍 |

松田税理士事務所

】

税理士や税理士事務所の職員、税理士を目指している方は日頃から条文を見る機会は多いかと思います。しかし、分厚い条文の書籍は外国語辞書と同様、該当条文を探すのが面倒です。また、字も極端に小さく見にくいです。そのうえ、置くスペースを取り、すべてを揃えると値段もそれなりにします。一方インターネットなら、条文検索データがあります。しかし、インターネット環境が必要で、該当条文までたどりつくまで、やはり何回もクリックする必要があり面倒です。実を言うと私は究極の面倒くさがり屋なのです。

ネット全盛の現代では、法の範囲内で無料で情報を入手可能なことが多いです。総務省行政管理局が提供する条文検索データもまた無料で条文等を入手することができます。

本日のエントリーでは、calibreというソフトを使って、税法条文の電子書籍を作成してパソコンで管理する方法まで解説していきます。

【2017年4月12日 |

カテゴリー:IT仕事術 |

松田税理士事務所

】

標題をみるとちょっとおかしな標題です。というのもクラウド会計という言葉と記帳代行業務という言葉は業務上相反するものだからです。クラウド会計を顧問先が導入すると、基本的には顧問先が現金入出金などの入力をすることになるので税理士事務所は入力そのものをすることはありません。一方、記帳代行業務とは、顧問先はクラウド会計は導入せず、資料を税理士事務所に渡して、税理士事務所が自己の会計ソフトに入力することになります。